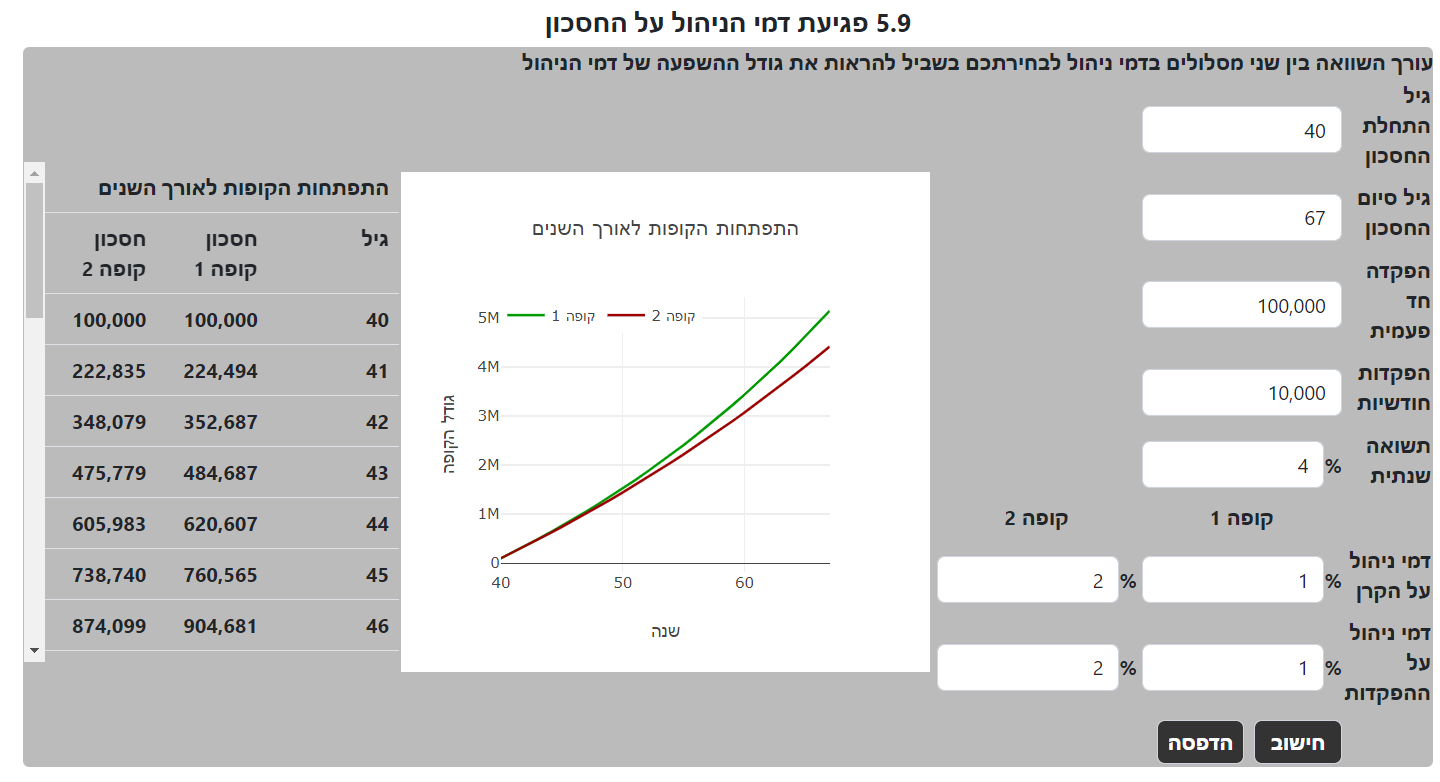

לשימוש במחשבון לחישוב השפעת דמי הניהול על החסכון שלכם – הקליקו כאן

איך משפיעים דמי ניהול על החסכון?

1. מבוא

דמי ניהול הם חיובים המוטלים על ידי מוסדות פיננסיים עבור ניהול השקעות בשם הלקוחות.

דמי ניהול יכולים להשפיע באופן משמעותי על צמיחת החסכון לאורך זמן.

2. סוגי דמי ניהול

דמי ניהול קבועים: סכום קבוע הנגבה ללא קשר לביצועי ההשקעה.

דמי ניהול אחוזיים: אחוז מסוים מסך הנכסים המנוהלים, בדרך כלל בין 0.09 ל2% שנתי.

דמי ביצועים: דמי ניהול המבוססים על ביצועי ההשקעה, לרוב אחוז מהרווחים מעל לסף מסוים.

3. השפעה על החסכון

הפחתת התשואות: דמי הניהול מפחיתים ישירות את התשואות מההשקעה. לדוגמה, אם ההשקעה מניבה תשואה שנתית של 6% ודמי הניהול הם 1%, התשואה נטו היא למעשה 5%.

אפקט המצטבר: לאורך זמן, ההשפעה של דמי הניהול מצטברת. דמי ניהול נמוכים יכולים לגרום להפחתה משמעותית בערך הכולל של החסכון בגלל הצטברות.

צמיחה ארוכת טווח: ככל שתקופת ההשקעה ארוכה יותר, כך ההשפעה של דמי הניהול על צמיחת החסכון הופכת לבולטת יותר. אפילו דמי ניהול נמוכים יכולים לשחוק חלק משמעותי מהחסכון לאורך עשרות שנים.

4. חישוב לדוגמה

נניח השקעה ראשונית של 10,000 ש"ח עם תשואה שנתית של 6%.

ללא דמי ניהול, לאחר 20 שנה ההשקעה תגדל לכ32,071 ש"ח.

עם דמי ניהול של 1%, התשואה השנתית האפקטיבית תקטן ל5%, וההשקעה תגדל לכ26,533 ש"ח.

ההבדל של 5,538 ש"ח ממחיש את ההשפעה של דמי הניהול על פני תקופה ארוכה.

5. אסטרטגיות לצמצום ההשפעה

השוואת דמי ניהול: לערוך השוואה בין דמי הניהול של מוסדות פיננסיים שונים.

אפשרויות זולות: לשקול אפשרויות השקעה בעלות נמוכה כמו פוליסות סל או פוליסות אינדקס, אשר בדרך כלל יש להן דמי ניהול נמוכים יותר.

משא ומתן על דמי ניהול: במקרים מסוימים, במיוחד עם השקעות גדולות, ניתן לנהל משא ומתן על דמי הניהול.

שקיפות דמי ניהול: להבין באופן מלא את כל דמי הניהול הכרוכים בהשקעות שלך כדי לקבל החלטות מושכלות.

6. סיכום

דמי ניהול הם גורם חשוב שיש לקחת בחשבון בתכנון החסכון לטווח הארוך.

הבנת ההשפעה שלהם ובחירה באפשרויות השקעה עם דמי ניהול נמוכים יותר יכולים לסייע במיקסום צמיחת החסכון לאורך זמן.

המושג 'הצטברות' וכיצד הוא משפיע על השקעות לטווח ארוך?

1. מבוא

המושג "הצטברות" מתייחס לאפקט שבו הרווחים מהשקעה מייצרים רווחים נוספים לאורך זמן.

אפקט ההצטברות יכול להשפיע בצורה משמעותית על צמיחת השקעות לטווח ארוך.

2. עקרון ההצטברות

הצטברות ריבית: התהליך שבו הריבית הנצברת על ההשקעה מייצרת ריבית נוספת בשנים הבאות.

דוגמאות: אם משקיעים סכום מסוים ומשאירים אותו להשקעה לאורך זמן, הרווחים מהשקעה זו מצטברים יחד עם הפוליסה המקורית ומייצרים רווחים נוספים.

3. חישוב לדוגמה

נניח השקעה ראשונית של 1,000 ש"ח עם תשואה שנתית של 5%.

לאחר שנה, ההשקעה תגדל ל1,050 ש"ח.

בשנה השנייה, ההשקעה תגדל ל1,102.50 ש"ח (הרווח מהשנה הקודמת גם הוא מייצר רווח נוסף).

דוגמאות נוספות מראות איך לאורך זמן, אפקט ההצטברות מגדיל את ההשקעה בצורה משמעותית.

4. חשיבות בטווח הארוך

גידול מעריכי: ככל שהזמן עובר, ההשפעה של הצטברות הריבית מגדילה את ההשקעה בצורה מערכית ולא לינארית.

השקעות לטווח ארוך: אפקט ההצטברות בולט במיוחד בהשקעות לטווח ארוך. אפילו שיעור תשואה נמוך יכול להוביל לצמיחה משמעותית לאורך זמן בזכות ההצטברות.

5. דוגמאות מעשיות

השקעות פרישה: השקעות לטווח ארוך לפנסיה נהנות מהצטברות ריבית ומאפשרות גידול משמעותי של החסכונות.

פוליסות חיסכון לחינוך: אפקט ההצטברות מסייע לצבירת סכום גבוה יותר עבור הוצאות חינוך עתידיות.

6. מסקנה

ההבנה והניצול של אפקט ההצטברות הם גורמים קריטיים להצלחת השקעות לטווח ארוך.

השקעה מוקדמת ושמירה על השקעות לאורך זמן יכולים להוביל לצמיחה משמעותית בזכות ההצטברות.

מהם היתרונות והחסרונות של השקעות לטווח קצר מול טווח ארוך?

1. השקעות לטווח קצר

יתרונות:

נזילות גבוהה: מאפשרת גישה מהירה לכסף בעת הצורך.

סיכון נמוך: בדרך כלל, השקעות לטווח קצר נחשבות לבטוחות יותר.

תשואה מהירה: ניתן לראות תשואה מהירה יחסית על ההשקעה.

חסרונות:

תשואה נמוכה: בדרך כלל התשואות הן נמוכות יותר.

מיסים גבוהים: מיסים על רווחים לטווח קצר יכולים להיות גבוהים יותר.

עלות עסקה: עלות ביצוע עסקאות יכולה להיות גבוהה יחסית להשקעה.

2. השקעות לטווח ארוך

יתרונות:

תשואה גבוהה: סיכוי לתשואות גבוהות יותר בזכות אפקט ההצטברות.

מס נמוך: רווחי הון לטווח ארוך נחשבים למופחתים במס.

פחות עלויות עסקה: עלויות עסקה נמוכות יותר מכיוון שהשקעה נשמרת לאורך זמן.

חסרונות:

נזילות נמוכה: הכסף נעול להשקעה לאורך זמן רב.

סיכון גבוה: סיכונים כמו תנודתיות בשוק עשויים להשפיע יותר.

חוסר ודאות: קשה לצפות את ביצועי ההשקעות לאורך זמן רב.

איך לבחור אפיקי השקעה מתאימים לצרכים פיננסיים שונים?

1. הערכת צרכים פיננסיים

מטרות פיננסיות: הגדרת מטרות כמו חיסכון לפנסיה, חינוך, רכישת בית וכו'.

תקופת ההשקעה: קביעת אופק ההשקעה קצר, בינוני או ארוך טווח.

סיבולת סיכון: הערכת יכולת להתמודד עם תנודתיות וסיכונים בשוק.

2. סוגי אפיקי השקעה

פוליסות חיסכון: מתאימות למגוון מטרות, נותנות גישה למגוון נכסים.

מניות: מתאימות להשקעות לטווח ארוך עם סיכון גבוה ותשואה פוטנציאלית גבוהה.

אג"ח: מתאימות להשקעות בטוחות יותר עם תשואות קבועות.

נדל"ן: מתאימות להשקעות לטווח ארוך עם פוטנציאל לצמיחה משמעותית.

3. התאמת האפיקים לצרכים

חיסכון לפרישה: השקעות מניות ופוליסות חיסכון עם סיכון מוגבר.

חיסכון לחינוך: השקעות באג"ח ובפוליסות חיסכון עם סיכון בינוני.

חיסכון לרכישת בית: השקעות בנדל"ן ובאג"ח עם סיכון נמוך.

4. ניהול תיק השקעות

גיוון השקעות: פיזור ההשקעות בין אפיקים שונים לצמצום סיכונים.

בחינה תקופתית: ניתוח ובחינה מחודשת של התיק בהתאם לשינויים בצרכים ובשווקים.

ייעוץ מקצועי: פנייה ליועץ פיננסי לקבלת המלצות מותאמות אישית.

דרכים להגדלת החסכון האישי בעזרת השקעות.

1. השקעה מוקדמת

התחלה מוקדמת: ככל שמתחילים להשקיע מוקדם יותר, ההצטברות עובדת יותר זמן ומביאה לצמיחה משמעותית.

תרומה קבועה: לבצע הפקדות קבועות לחשבון ההשקעה כדי להגדיל את החיסכון לאורך זמן.

2. בחירת אפיקי השקעה מתאימים

פוליסות חיסכון: פיזור הסיכון בין נכסים רבים.

מניות: בחירת מניות יציבות ומבטיחות לצמיחה לטווח ארוך.

אג"ח: השקעות בטוחות עם תשואה קבועה.

3. ניהול סיכונים

גיוון: פיזור ההשקעות בין אפיקים שונים כדי לצמצם סיכונים.

בחינת ביצועים: ניתוח תקופתי של ביצועי ההשקעות והתאמתן למצב השוק.

4. שימוש בהטבות מס

תוכניות פנסיה: ניצול הטבות המס בתוכניות חיסכון פנסיוניות.

חשבונות חיסכון מותאמים: פתיחת חשבונות השקעה עם הטבות מס.

5. ייעוץ מקצועי

קבלת ייעוץ מותאם אישית בהתאם לצרכים הפיננסיים ולמטרות החיסכון.

איך מחשבים את התשואה הצפויה מהשקעה?

1. מבוא

חישוב התשואה הצפויה מהשקעה הוא חלק חשוב בתהליך קבלת החלטות פיננסיות.

תשואה צפויה יכולה לעזור בהערכת הפוטנציאל הרווחי של השקעה מסוימת.

2. שימוש במידע היסטורי

ניתוח נתונים היסטוריים של השקעות דומות יכול לסייע בהערכת התשואה הצפויה.

יש להתחשב בתנודות שוק ובאירועים כלכליים משמעותיים שיכולים להשפיע על התשואה.

3. התחשבות בסיכון

חשוב לקחת בחשבון את רמת הסיכון הכרוכה בהשקעה. ככל שהסיכון גבוה יותר, כך יש לקחת בחשבון תנודות גדולות יותר בתשואה.

ניתן להשתמש במדדים כמו סטיית תקן כדי להעריך את רמת הסיכון.

4. מסקנה

חישוב התשואה הצפויה הוא כלי חשוב לתכנון השקעות.

יש לשלב את המידע ההיסטורי, ההסתברות והתחשבות בסיכון כדי לקבל הערכה מדויקת ככל האפשר.

מהן השגיאות הנפוצות שמשקיעים מתחילים עושים וכיצד להימנע מהן?

1. חוסר ידע והבנה

שגיאה: משקיעים מתחילים לעיתים לא מבינים היטב את השוק ואת המוצרים הפיננסיים בהם הם משקיעים.

מניעה: יש ללמוד ולהתעמק בנושאי השקעות ולקרוא חומר מקצועי לפני שמתחילים להשקיע.

2. אי גיוון תיק ההשקעות

שגיאה: ריכוז כל ההשקעות בסוג אחד של נכס או מגזר.

מניעה: לגוון את תיק ההשקעות בין נכסים שונים (מניות, אג"ח, נדל"ן וכו') ומגזרים שונים כדי לצמצם סיכון.

3. השקעות לפי עצות לא מקצועיות

שגיאה: השקעה על סמך עצות מחברים או גורמים לא מקצועיים.

מניעה: לפנות ליועץ פיננסי מקצועי ולקבל החלטות מבוססות על מידע אמין וניתוח מקצועי.

4. פאניקה ומכירה בעת ירידות שוק

שגיאה: מכירת נכסים בעת ירידות בשוק מתוך פאניקה.

מניעה: לשמור על קור רוח ולהבין שירידות הן חלק מהתנהגות השוק, ולתכנן לטווח הארוך.

5. התמקדות בתשואות קצרות טווח

שגיאה: ציפייה לתשואות מהירות והחלטות מבוססות על ביצועים לטווח קצר.

מניעה: לתכנן את ההשקעות לטווח ארוך ולהתמקד בצמיחה מתמשכת.

אסטרטגיות להקטנת סיכונים בהשקעות.

1. גיוון השקעות

פיזור השקעות בין סוגי נכסים שונים כמו מניות, אג"ח, נדל"ן וסחורות.

פיזור השקעות בין מגזרים ותעשיות שונות.

2. השקעה הדרגתית

השקעה בסכומים קטנים בהדרגה במקום להשקיע סכום גדול בבת אחת.

שימוש בטכניקות כמו "ממוצע עלות ש"ח" כדי לצמצם סיכונים.

3. בחירת השקעות עם סיכון נמוך

השקעה באג"ח ממשלתי או בתאגידים עם דירוג אשראי גבוה.

השקעה בפוליסות חיסכון עם מדיניות השקעה שמרנית.

4. מעקב וניתוח שוטף

מעקב תקופתי אחרי ביצועי ההשקעות והתאמתן בהתאם לצרכים ולמצב השוק.

שימוש בכלים לניתוח סיכונים ולחיזוי מגמות שוק.

5. ייעוץ מקצועי

פנייה ליועץ פיננסי מוסמך לקבלת המלצות מותאמות אישית.

השתתפות בסדנאות ובקורסים פיננסיים להעמקת הידע.

איך להעריך את הסיכון הכרוך בהשקעות שונות?

1. מבוא

הערכת סיכון היא שלב חשוב בתהליך קבלת ההחלטות הפיננסיות.

סיכון השקעה מתייחס לאי הוודאות בנוגע לתשואות העתידיות של השקעה מסוימת.

2. סוגי סיכונים

סיכון שוק: תנודתיות כללית בשוק ההון שמשפיעה על כל סוגי ההשקעות.

סיכון אשראי: הסיכון שהלווה לא יוכל להחזיר את החוב.

סיכון נזילות: הקושי להמיר נכסים לכסף מזומן במהירות.

סיכון מטבע: השפעת תנודות בשערי חליפין על תשואות השקעה בינלאומיות.

3. כלים להערכת סיכון

סטיית תקן: מדד המתאר את מידת התנודתיות של תשואת ההשקעה.

בטא: מדד המתאר את הקורלציה בין השקעה מסוימת לשוק כולו.

VaR (Value at Risk): מדד המספק הערכה לכמה ניתן להפסיד בהשקעה בפרק זמן נתון ברמת הסתברות מסוימת.

4. הערכת הסיכון בפועל

ניתוח תיק ההשקעות: בחינת הפיזור בתיק והערכת רמות הסיכון של כל נכס.

מעקב שוטף: ניתוח תקופתי של ביצועי ההשקעות והערכה מחודשת של הסיכון.

שימוש במודלים פיננסיים: שימוש במודלים ממוחשבים להערכת סיכונים שונים.

5. מסקנה

הערכת סיכון היא חלק מהותי בניהול השקעות.

יש להשתמש בכלים ובמדדים שונים כדי לקבל תמונה מדויקת של רמות הסיכון ולהתאים את ההשקעות בהתאם.

מהי האסטרטגיה הטובה ביותר לניהול השקעות בתקופות של תנודתיות גבוהה?

1. מבוא

תנודתיות גבוהה בשוק יכולה להקשות על קבלת החלטות השקעה.

חשוב לפתח אסטרטגיה שתעזור לצמצם את הסיכונים ולהגן על ההשקעות בתקופות כאלה.

2. אסטרטגיות לניהול השקעות בתנודתיות גבוהה

גיוון תיק ההשקעות: פיזור ההשקעות בין סוגי נכסים שונים כדי לצמצם סיכון.

השקעות במקלטי בטוח: השקעות בנכסים בטוחים כמו זהב או אג"ח ממשלתי.

השקעה הדרגתית: השקעה בסכומים קטנים בהדרגה כדי לצמצם את הסיכון.

3. שימוש בכלים פיננסיים

אופציות ותחליפים: שימוש באופציות או חוזים עתידיים לניהול סיכון.

מניות הגנה: השקעה במניות של חברות יציבות שהן פחות רגישות לתנודתיות השוק.

4. מעקב וניתוח שוטף

בחינת ביצועי ההשקעות: ניתוח תקופתי של ביצועי ההשקעות והתאמתן למצב השוק.

שמירה על גמישות: יכולת לשנות את התיק במהירות בהתאם לשינויים בשוק.

5. ייעוץ מקצועי

פנייה ליועץ פיננסי מקצועי לקבלת ייעוץ והמלצות מותאמות אישית.

6. מסקנה

ניהול השקעות בתנודתיות גבוהה דורש תכנון והיערכות מתאימה.

יש להשתמש באסטרטגיות וכלים מגוונים לצמצום הסיכון ולשמור על יציבות ההשקעות.

מהם היתרונות והחסרונות של רובויועצים בהשוואה ליועצים פיננסיים אנושיים?

1. מבוא

רובויועצים ויועצים פיננסיים אנושיים הם שני פתרונות שונים לניהול השקעות.

לכל אחד מהם יתרונות וחסרונות הייחודיים לו.

2. יתרונות רובויועצים

עלות נמוכה: רובויועצים בדרך כלל גובים עמלות נמוכות יותר בהשוואה ליועצים פיננסיים אנושיים.

נגישות: ניתן לגשת לשירותי רובויועצים מכל מקום ובכל זמן דרך האינטרנט.

אוטומציה: ניהול תיק השקעות בצורה אוטומטית וחסרת טעויות אנושיות.

3. חסרונות רובויועצים

חוסר התאמה אישית: רובויועצים מתבססים על אלגוריתמים ואין להם יכולת להבין את הצרכים האישיים המורכבים של הלקוח.

מגבלות במתן ייעוץ מורכב: רובויועצים לא יכולים לספק ייעוץ מורכב הדורש שיקול דעת מקצועי וניסיון.

4. יתרונות יועצים פיננסיים אנושיים

הבנה אישית: יועצים אנושיים יכולים להכיר את הלקוח, את מטרותיו ואת הצרכים המיוחדים שלו.

ייעוץ מקיף: יועצים פיננסיים יכולים לספק ייעוץ מקיף הכולל אסטרטגיות מס, תכנון פרישה ועוד.

גמישות: יכולים להתאים את ההמלצות באופן דינמי למצב הכלכלי האישי ולשוק המשתנה.

5. חסרונות יועצים פיננסיים אנושיים

עלות גבוהה: יועצים פיננסיים גובים עמלות גבוהות יותר בהשוואה לרובויועצים.

סיכון לטעויות אנוש: יועצים אנושיים עלולים לבצע טעויות בשל שיקול דעת מוטעה או חוסר תשומת לב.

6. מסקנה

הבחירה בין רובויועצים ליועצים פיננסיים אנושיים תלויה בצרכים האישיים, בתקציב ובמורכבות הנדרשת לניהול ההשקעות.

ייתכן כי שילוב של שני הפתרונות ייתן את המענה הטוב ביותר למספר מצבים שונים.

איך להשתמש בניתוח טכני לניהול השקעות?

1. מבוא

ניתוח טכני הוא גישה לניהול השקעות המתבססת על חקר נתוני מחירים ונפחי מסחר היסטוריים.

המטרה היא לזהות מגמות ודפוסים בשוק כדי לקבל החלטות השקעה מושכלות.

2. כלים ושיטות בניתוח טכני

תרשימי מחירים: שימוש בגרפים כמו גרף קווים, גרף עמודות וגרף נרות לניתוח תנודות במחירים.

מדדי עוצמת יחסית (RSI): מדד המעריך את עוצמת המגמה ומסייע בזיהוי מצבי קנייה או מכירה מופרזים.

ממוצעים נעים: ניתוח מגמות על ידי חישוב ממוצעים נעים שונים כמו ממוצע נע פשוט וממוצע נע אקספוננציאלי.

3. זיהוי דפוסים

תמיכות והתנגדויות: זיהוי רמות מחירים שבהן השוק נוטה לבלום או להיתמך.

תבניות גרפיות: זיהוי תבניות כמו ראש וכתפיים, דגלים, משולשים וכדומה המסייעות בתחזית מגמות עתידיות.

4. שימוש באסטרטגיות ניתוח טכני

מסחר יומי: קבלת החלטות מהירות על בסיס תנודות מחירים יומיות.

מסחר לטווח קצר: ניצול מגמות קצרות טווח לזיהוי הזדמנויות השקעה.

5. יתרונות וחסרונות

יתרונות: מתן תמונה ברורה של מגמות השוק, זיהוי הזדמנויות קצרות טווח.

חסרונות: תוצאות לא ודאיות, תלויות במיומנות המנתח ויכולת לזהות מגמות בצורה נכונה.

6. מסקנה

ניתוח טכני יכול להיות כלי יעיל לניהול השקעות, אך הוא דורש הבנה ומיומנות גבוהה.

שילוב של ניתוח טכני עם ניתוח יסודי יכול לסייע בקבלת החלטות מושכלות יותר.

מהם המדדים הפיננסיים החשובים ביותר למעקב אחר ביצועי השקעות?

1. מבוא

מעקב אחר מדדים פיננסיים חשוב להבנת ביצועי ההשקעות ולתכנון פיננסי יעיל.

מדדים פיננסיים מספקים מידע על בריאות ההשקעה ותשואותיה.

2. מדדים מרכזיים למעקב

תשואה על ההשקעה (ROI): מדד הבוחן את יחס הרווח להשקעה.

תשואה על ההון העצמי (ROE): מדד המעריך את רווחיות ההון העצמי של החברה.

רווח למניה (EPS): מדד המתאר את הרווח הנקי שמפיקות מניות החברה.

3. מדדי נזילות

יחס שוטף: מדד הבוחן את יכולת החברה לעמוד בהתחייבויות שוטפות באמצעות נכסים שוטפים.

יחס מהיר: מדד נזילות מהיר המתמקד בנכסים נזילים ביותר.

4. מדדי סיכון

בטא: מדד המעריך את תנודתיות ההשקעה ביחס לשוק כולו.

סטיית תקן: מדד הבוחן את התנודתיות של תשואות ההשקעה.

5. מדדי יעילות

יחס חוב להון: מדד המעריך את רמת החוב של החברה ביחס להון העצמי שלה.

יחס רווח גולמי: מדד המעריך את הרווח הגולמי של החברה ביחס למכירות.

6. מסקנה

מעקב שוטף אחר מדדים פיננסיים מאפשר הבנה מעמיקה של ביצועי ההשקעות וקבלת החלטות מושכלות.

שילוב המדדים הנכונים יכול לסייע בשיפור ביצועי ההשקעות ובצמצום סיכונים.

מהו ניתוח יסודי (Fundamental Analysis) ואיך להשתמש בו בניהול השקעות?

1. מבוא

ניתוח יסודי הוא שיטה להערכת שווי מניות ונכסים על בסיס הנתונים הפיננסיים והכלכליים של החברה.

מטרת הניתוח היא לקבוע את הערך הפנימי של הנכס ולזהות השקעות משתלמות.

2. עקרונות הניתוח היסודי

ניתוח פיננסי: בחינת דוחות כספיים של החברה, כולל מאזן, דו"ח רווח והפסד ודו"ח תזרים מזומנים.

ניתוח כלכלי: הערכת המצב הכלכלי הכללי והשפעתו על החברה.

ניתוח תעשייתי: בחינת המגמות והתנאים בשוק שבו פועלת החברה.

3. מדדים מרכזיים בניתוח יסודי

רווח למניה (EPS): מדד המראה את רווחי החברה ביחס למספר המניות.

יחס מחיר לרווח (P/E): מדד המשווה את מחיר המניה לרווח השנתי של החברה.

תשואה על ההון (ROE): מדד הבוחן את רווחיות ההון העצמי של החברה.

יחס חוב להון: מדד המעריך את רמת החוב של החברה ביחס להון העצמי שלה.

4. יישומים פרקטיים

בחירת מניות: שימוש במדדים כדי לבחור מניות עם ערך פנימי גבוה ומחיר שוק נמוך יחסית.

השקעות לטווח ארוך: זיהוי חברות בעלות בסיס פיננסי יציב ופוטנציאל צמיחה לטווח ארוך.

ניהול תיק השקעות: התאמת התיק להשקעות עם ערך פנימי גבוה ושמירה על איזון בין סיכוי לסיכון.

5. יתרונות וחסרונות

יתרונות: מבוסס על נתונים אובייקטיביים, מתאים להשקעות לטווח ארוך.

חסרונות: דורש זמן ומאמץ לביצוע ניתוח מעמיק, תוצאות לא מיידיות.

6. מסקנה

ניתוח יסודי הוא כלי חשוב לזיהוי הזדמנויות השקעה מבטיחות.

שימוש נכון בכלי זה יכול לסייע בקבלת החלטות השקעה מושכלות ובבניית תיק השקעות מוצלח.

איך לבחור תיק השקעות מתאים לאופי הסיכון האישי?

1. מבוא

בחירת תיק השקעות מתאים לאופי הסיכון האישי היא שלב חשוב בניהול השקעות מוצלח.

אופי הסיכון האישי תלוי במגוון גורמים אישיים ונסיבות פיננסיות.

2. שלבים לבחירת תיק השקעות

הערכת אופי הסיכון: הבנת היכולת האישית להתמודד עם תנודתיות וסיכון.

הגדרת מטרות פיננסיות: קביעת מטרות לטווח קצר ולטווח ארוך, כמו חיסכון לפנסיה או רכישת נכס.

בחינת מצב פיננסי נוכחי: הערכת הכנסות, הוצאות, נכסים והתחייבויות.

3. התאמת סוגי נכסים לאופי הסיכון

סיכון נמוך: אג"ח ממשלתי, פוליסות כספיות, פיקדונות בנקאיים.

סיכון בינוני: פוליסות חיסכון, אג"ח חברות, נדל"ן.

סיכון גבוה: מניות, פוליסות גידור, השקעות בסחורות.

4. איזון התיק

גיוון השקעות: פיזור ההשקעות בין נכסים שונים ומגזרים שונים לצמצום סיכון.

התאמת התיק: ביצוע התאמות בתיק בהתאם לשינויים במצב השוק ובמצב האישי.

5. מעקב תקופתי

בחינת ביצועי ההשקעות: מעקב תקופתי אחרי ביצועי התיק והערכת התאמתו לאופי הסיכון האישי.

שינויים והתאמות: ביצוע שינויים בתיק בהתאם לצרכים המשתנים ולמגמות השוק.

6. מסקנה

בחירת תיק השקעות מתאים לאופי הסיכון האישי היא תהליך מתמשך ודינמי.

חשוב להתייעץ עם יועץ פיננסי ולהשתמש בכלים פיננסיים למעקב תקופתי ולהתאמות נדרשות.

איך לבחור יועץ פיננסי מתאים?

1. מבוא

בחירת יועץ פיננסי מתאים היא החלטה חשובה שיכולה להשפיע רבות על הניהול הפיננסי האישי וההשקעות.

ישנם מספר קריטריונים שיש לקחת בחשבון כדי לבחור את היועץ המתאים ביותר לצרכים האישיים.

2. קריטריונים לבחירת יועץ פיננסי

הכשרה וניסיון: לבדוק את ההשכלה, ההסמכות והניסיון המקצועי של היועץ.

התמחות: לבדוק אם היועץ מתמחה בתחום הפיננסי הרלוונטי לצרכים האישיים, כגון פרישה, השקעות, תכנון מס וכדומה.

עמלות ותעריפים: לבדוק את המבנה העמלה של היועץ ולהבין כמה זה יעלה בטווח הארוך.

3. תהליך בחירת יועץ פיננסי

חיפוש והמלצות: לקבל המלצות מחברים, משפחה ועמיתים לעבודה ולחפש יועצים באינטרנט.

ריאיון: לפגוש מספר יועצים לראיון ולהעריך את הכימיה והתקשורת איתם.

בדיקות רקע: לבדוק את הרקע המקצועי של היועץ, כולל רישיונות והיסטוריה מקצועית.

4. שאלות לשאול יועץ פוטנציאלי

מהו הניסיון שלך בתחום הפיננסי?

מהי פילוסופיית ההשקעה שלך?

איך אתה מתכנן לעבוד איתי כדי להשיג את המטרות שלי?

מהי עלות השירותים שלך?

5. מסקנה

בחירת יועץ פיננסי מתאים היא תהליך חשוב הדורש זמן ומאמץ.

בחירה נכונה יכולה לסייע בהשגת מטרות פיננסיות ולשפר את הניהול הפיננסי האישי.

מהן הדרכים הטובות ביותר להשקעה בנדל"ן למתחילים?

1. מבוא

השקעה בנדל"ן יכולה להיות דרך מוצלחת לבניית הון ולהשגת תשואות גבוהות.

למתחילים, יש מספר אסטרטגיות וכלים שיכולים לעזור להתחיל בצורה בטוחה ומוצלחת.

2. דרכים להתחיל בהשקעה בנדל"ן

קניית נכס להשכרה: רכישת נכס והשכרתו לשוכרים יכולה לספק הכנסה פסיבית ותשואות על ההשקעה.

פוליסות נדל"ן (REITs): השקעה בפוליסות נדל"ן מאפשרת השקעה בנדל"ן ללא הצורך לרכוש ולנהל נכס פיזי.

השקעה בנכסים מסחריים: קניית נכסים מסחריים כמו משרדים או חנויות והשכרתם.

3. טיפים למתחילים

מחקר שוק: לחקור את השוק המקומי ולהבין את התנאים הכלכליים והמגמות בשוק הנדל"ן.

הערכת סיכונים: להבין את הסיכונים הכרוכים בהשקעה בנדל"ן ולתכנן בהתאם.

מימון: לבדוק אפשרויות מימון ולבחור את ההלוואות המתאימות ביותר.

4. ניהול והשבחה

ניהול נכס: לשקול להעסיק חברת ניהול נכסים שתטפל בכל ההיבטים התפעוליים.

השבחת נכס: שיפור הנכס על ידי שיפוצים ושדרוגים כדי להעלות את ערכו.

5. מסקנה

השקעה בנדל"ן למתחילים דורשת תכנון ומחקר מדוקדקים.

שימוש באסטרטגיות הנכונות יכול להוביל להצלחה ולהשגת תשואות גבוהות לאורך זמן.

איך לבנות תיק השקעות לפנסיה?

1. מבוא

בניית תיק השקעות לפנסיה היא החלטה חשובה המשפיעה על הביטחון הכלכלי לעת פרישה.

תיק השקעות לפנסיה צריך להיות מותאם לצרכים האישיים, ליעדים ולסיבולת הסיכון של החוסך.

2. שלבים לבניית תיק השקעות לפנסיה

הגדרת מטרות: לקבוע מטרות פרישה כמו גיל הפרישה הרצוי והכנסות נדרשות.

הערכת מצב פיננסי נוכחי: להבין את המצב הכלכלי הנוכחי, כולל הכנסות, חסכונות והתחייבויות.

הערכת סיבולת סיכון: לקבוע את רמת הסיכון שהחוסך יכול לשאת.

3. בחירת נכסים

מניות: השקעה במניות לצורך צמיחה לטווח ארוך.

אג"ח: השקעה באג"ח לצורך יציבות והכנסה קבועה.

פוליסות חיסכון ופוליסות סל: השקעה במגוון רחב של נכסים לצורך גיוון סיכונים.

נדל"ן: השקעה בנדל"ן לצורך יצירת הכנסה פסיבית וגיוון נוסף.

4. איזון ודינמיות

גיוון תיק ההשקעות: פיזור ההשקעות בין נכסים שונים לצמצום סיכונים.

התאמות תקופתיות: לבצע התאמות בתיק בהתאם לשינויים במצב הכלכלי ובשוק.

5. מעקב וניהול

בחינת ביצועים: לעקוב אחר ביצועי התיק ולהשוותם ליעדים שנקבעו.

תכנון מס: להבין את ההשלכות של ההשקעות ולתכנן בהתאם.

ייעוץ מקצועי: להתייעץ עם יועץ פיננסי לצורך קבלת החלטות מושכלות.

6. מסקנה

בניית תיק השקעות לפנסיה דורשת תכנון מדוקדק והתאמה לצרכים האישיים.

מעקב וניהול שוטף יכולים להבטיח שהחוסך יגיע ליעדי הפרישה בצורה מיטבית.

מהן הטעויות הנפוצות בניהול השקעות לפנסיה וכיצד להימנע מהן?

1. מבוא

ניהול השקעות לפנסיה הוא קריטי להבטחת עתיד כלכלי בטוח.

ישנן טעויות נפוצות שחוסכים עלולים לבצע, וחשוב לדעת כיצד להימנע מהן.

2. טעויות נפוצות ואסטרטגיות להימנעות

טעות 1: אי גיוון תיק ההשקעות

דוגמה: השקעה ברובה במניות או באג"ח בלבד.

הימנעות: גיוון התיק בין מניות, אג"ח, נדל"ן ונכסים אחרים לצמצום הסיכון.

טעות 2: משיכת כספים מוקדמת

דוגמה: משיכת כספים מחשבון הפנסיה לפני גיל הפרישה.

הימנעות: לשמור על הכספים בחשבון הפנסיה ולהשתמש בהם רק לאחר הפרישה כדי להימנע מעונשים ומיסים גבוהים.

טעות 3: חוסר מעקב והתאמה

דוגמה: אי ביצוע שינויים בתיק ההשקעות עם הזמן.

הימנעות: לבצע בדיקות תקופתיות של התיק ולהתאים אותו בהתאם לשינויים בשוק ובמצב הכלכלי האישי.

טעות 4: חוסר הבנה של עלויות ודמי ניהול

דוגמה: השקעה בפוליסות עם דמי ניהול גבוהים מבלי להבין את ההשפעה.

הימנעות: לבדוק את דמי הניהול ולבחור בפוליסות עם דמי ניהול נמוכים המתאימות לצרכים הפיננסיים.

טעות 5: ניהול עצמאי ללא ייעוץ מקצועי

דוגמה: ניהול התיק ללא ייעוץ מקצועי מתאים.

הימנעות: לפנות ליועץ פיננסי מקצועי לקבלת ייעוץ מותאם אישית והשקעות נכונות.

3. מסקנה

ניהול השקעות לפנסיה דורש תכנון ומודעות לטעויות נפוצות.

הימנעות מטעויות אלו תסייע להשגת יעדי הפרישה בצורה מיטבית.

איך לבחור פוליסת חיסכון מתאימה לתיק ההשקעות שלך?

1. מבוא

בחירת פוליסת חיסכון מתאימה היא החלטה חשובה שמשפיעה על ביצועי תיק ההשקעות.

חשוב להבין את הקריטריונים לבחירת פוליסת חיסכון שמתאימה לצרכים הפיננסיים האישיים.

2. קריטריונים לבחירת פוליסת חיסכון

סוג הפוליסה

תיאור: לבחור בסוג הפוליסה המתאימה (פוליסה מניות, פוליסה אג"ח, פוליסה מעורבת וכו').

איך ליישם: להבין את מטרות ההשקעה ולבחור בפוליסה שתואמת את היעדים.

דמי ניהול

תיאור: לבדוק את דמי הניהול של הפוליסה ולהבין את השפעתם על התשואה.

איך ליישם: להשוות בין דמי הניהול של פוליסות שונות ולבחור באלו עם דמי ניהול סבירים.

ביצועי עבר

תיאור: לבדוק את ביצועי הפוליסה בשנים האחרונות.

איך ליישם: לעיין בדוחות ביצועים והשוואת ביצועים מול מדדי שוק רלוונטיים.

סיכון

תיאור: להבין את רמת הסיכון הכרוכה בהשקעה בפוליסה.

איך ליישם: לקרוא את תשקיף הפוליסה ולבחון את רמת התנודתיות והסיכון.

ניהול הפוליסה

תיאור: לבדוק את הניסיון והכישורים של מנהל הפוליסה.

איך ליישם: לחפש מידע על מנהל הפוליסה ולבדוק את הרקע והניסיון המקצועי.

3. התאמת הפוליסה לתיק ההשקעות

גיוון התיק

תיאור: לשלב את פוליסת כחלק מתיק ההשקעות המגוון.

איך ליישם: לוודא שהפוליסה תורמת לפיזור הסיכונים בתיק.

בחינה תקופתית

תיאור: לבחון את ביצועי הפוליסה ולהתאים את התיק בהתאם לשינויים בשוק ובצרכים האישיים.

איך ליישם: לבצע בדיקות תקופתיות ולבצע שינויים במידת הצורך.

4. מסקנה

בחירת פוליסת חיסכון מתאימה דורשת הבנה וניתוח מעמיק של הקריטריונים השונים.

שימוש בכלים אלו יכול לסייע בבחירה נכונה ובניהול תיק השקעות מוצלח.

לשימוש במחשבון לחישוב השפעת דמי הניהול על החסכון שלכם – הקליקו כאן

לקבלת ההחלטה יש חשיבות רבה. מומלץ להתייעץ איתנו לפני קבלת ההחלטה .